Prikazana i stvarna profitabilnost Atlassiana

Brojke mogu impresionirati na prvi pogled, ali tek kad ih stavimo u pravi kontekst, jasno vidimo što značajno znači za dioničare i što je rezultat realnog poslovanja.

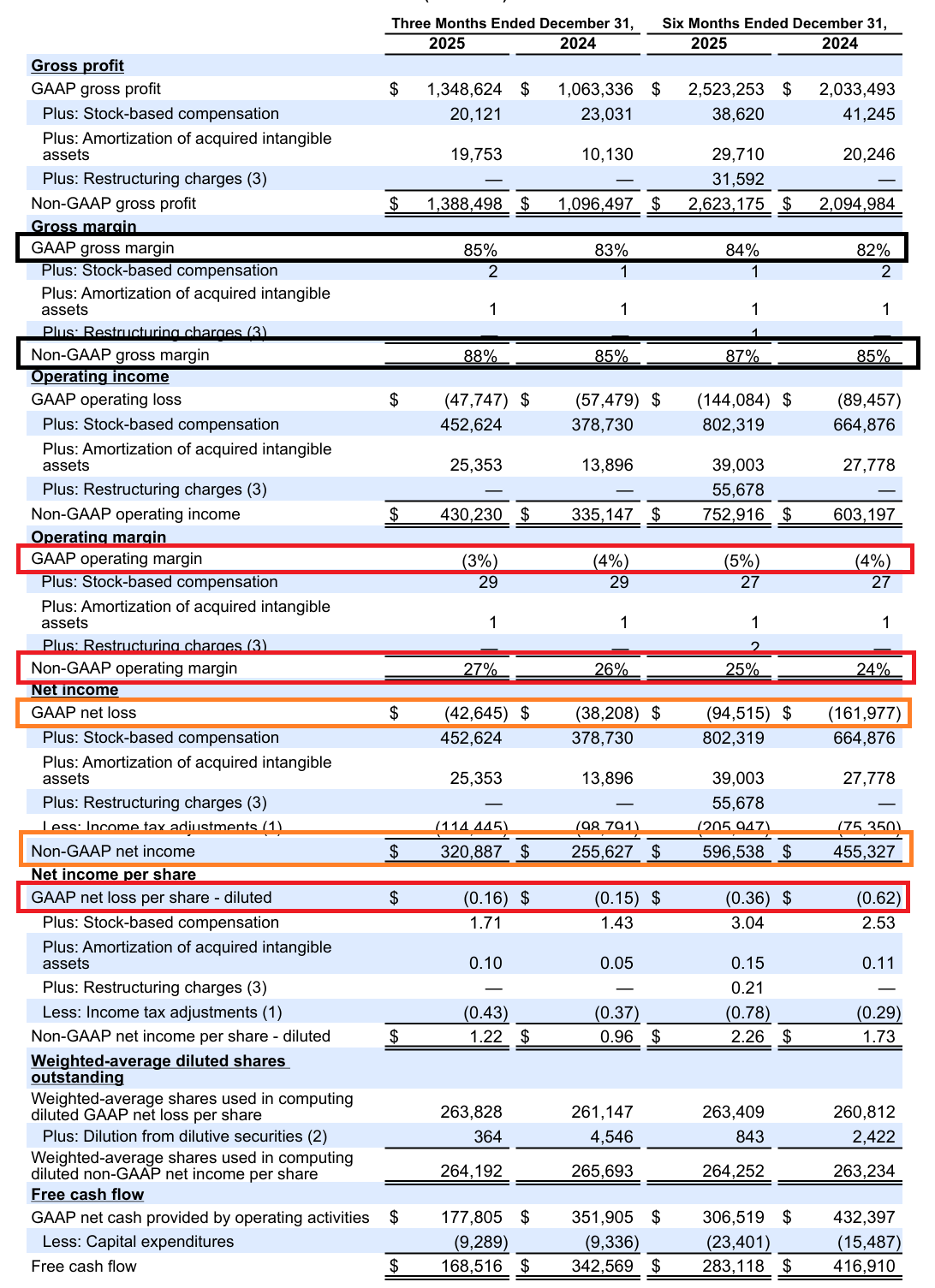

Atlassian već dulje vrijeme ostvaruje bruto maržu između 82 % i 85 %. Takva razina marže tipična je za softverske firme, gdje su varijabilni troškovi niski, a stvarna vrijednost leži u intelektualnom vlasništvu, pretplatama i tehnologiji. Ono što ovdje posebno vrijedi naglasiti je činjenica da razlika između GAAP i non‑GAAP bruto marže nije značajna što sugerira da visoka bruto profitabilnost nije samo rezultat računovodstvenih prilagodbi.GAAP (Generally Accepted Accounting Principles) uključuje sve priznate troškove prema službenim računovodstvenim pravilima. Non‑GAAP isključuje određene troškove koji se smatraju negotovinskim ili jednokratnim (npr. stock-based compensation u našem slučaju). Ukoliko razlika između GAAP i non-GAAP bruto marže nije velika, to u pravilu znači da nema značajnih 'skrivenih' troškova.

Ipak, čim se pogledaju dublji slojevi rezultata, slika postaje složenija. GAAP operativna marža i dalje ostaje negativna, u rasponu od –3 % do –5 %. Na prvi pogled to djeluje paradoksalno s obzirom na visoku bruto maržu, ali razlog leži u strukturi troškova. Konkretno, značajan udio čine naknade zaposlenicima u obliku dionica tzv. stock‑based compensation (SBC). Iako se radi o negotovinskoj stavci, prema GAAP standardima to je računovodstveno priznat operativni trošak, što operativnu dobit gura u minus. Drugim riječima, bez tog troška Atlassian bi i po GAAP mjerilima bio snažno profitabilan.

Upravo zbog toga mnogi investitori fokusiraju se na non‑GAAP operativnu maržu, koja iznosi između 24 % i 30 %. Takve brojke bolje oslikavaju osnovnu sposobnost firme da generira dobit iz redovnog poslovanja i olakšavaju usporedbu s drugim tehnološkim tvrtkama. No, bitno je razumjeti: non‑GAAP ne 'briše' stvarni trošak. SBC ima konkretan efekt jer razrjeđuje udjele dioničara i dugoročno utječe na njihov povrat. Dakle, non‑GAAP nije lažna slika, nego drugačiji kut gledanja koji pomaže razumjeti operativnu efikasnost izolirano od negotovinskih stavki.

Na razini neto rezultata obrazac se ponavlja: non‑GAAP neto dobit ostaje pozitivna, dok GAAP rezultat i dalje bilježi gubitak. Dobit po dionici je negativna. To ne znači da se vrijednost gubi, već da se redistribuira i to prvenstveno prema zaposlenicima i menadžmentu. U tehnološkom sektoru to nije neuobičajeno: zadržavanje ključnih ljudi putem udjela ima svoj strateški smisao.

Važno je napomenuti da ova struktura troškova ne ugrožava financijsku stabilnost firme. Slobodni novčani tok ostaje snažan i pozitivan, čak i nakon kapitalnih ulaganja. To potvrđuje održivost poslovnog modela i ostavlja prostor za daljnji rast bez dodatnog zaduživanja.

Zato pravo pitanje glasi: može li se vrijednost koja se trenutno razrjeđuje kroz SBC s vremenom početi preslikavati i u benefite za dioničare? Ukoliko se udio SBC-a u prihodima postupno smanji dok prihodi rastu, vrlo je izgledno da će se non‑GAAP profitabilnost ppokazati i u GAAP okvirima. U tom bi scenariju tržište moglo prilično brzo revidirati valuaciju jer bi visoka bruto marža i operativna efikasnost postale stvarno dostupne i vlasnicima kapitala.

Postoje i jasni razlozi za umjereni optimizam. Atlassian već sada ima preko 5 milijuna mjesečnih aktivnih korisnika svog Rovo AI agenta. U segmentima u kojima se AI koristi za automatizaciju, bilježi se veća angažiranost korisnika, brže širenje seatova i snažniji organski rast.

U posljednja tri kvartala Atlassian drži net retention rate (NRR) iznad 120 %. Što to znači u praksi? Korisnici koji već plaćaju njihove usluge ne samo da ostaju nego svake godine povećavaju potrošnju za više od 20 %. To je snažan znak da proizvodi imaju stvarnu vrijednost u svakodnevnom radu, jer bez konkretne koristi takva razina zadržavanja i širenja jednostavno nije moguća. Još važnije, taj rast više ne dolazi samo iz IT sektora. Jira Service Management danas koristi više od 65 000 organizacija, i sve češće se pojavljuje u odjelima kao što su ljudski resursi, financije i operativno poslovanje. To je velika stvar: Atlassian se više ne koristi samo kao alat za tehničke timove, već postaje platforma za cijelu organizaciju. Što to konkretno znači za poslovni model? Prvo, raste ARPU tj. prosječni prihod po korisniku. Drugo, smanjuje se ovisnost o cikličnim budžetima IT sektora. I treće, otvaraju se potpuno novi izvori rasta iz segmenata koji dosad nisu ni bili u fokusu. To je važan iskorak iz uske niše, i dugoročno može donijeti veću stabilnost i otpornost cijele firme pogotovo u vremenu kada se traži više od 'samo dobrog softvera.

Njihov Teamwork Collection paket prodao je više od milijun seatova u manje od godinu dana, što je konkretan pomak prema integriranim rješenjima. U uvjetima potencijalnog ekonomskog usporavanja, ova diverzifikacija može djelovati kao prirodan amortizer. Procjene govore da bi non‑IT seatovi mogli činiti između 30 % i 40 % novih dodataka, što bi donijelo dodatni rast od 4 % do 6 % u fiskalnoj 2027.

Osim toga, program otkupa vlastitih dionica značajno je ubrzan, dok su osnivači pauzirali vlastite prodaje. Ako se učinak tih buybackova uspije uskladiti s razrjeđenjem od SBC-a (koji čini oko 28,5 % prihoda), ukupni neto dilution mogao bi pasti ispod 5 % godišnje. To bi pak moglo ubrzati prijelaz prema održivoj GAAP profitabilnosti, uz ciljanu non‑GAAP maržu iznad 25 % do kraja 2027.

Trenutno sve izgleda kao da je previše izazova, ali zato je i cijena takva kakva je. Teško se danas ostvaruje 'edge' u odnosu na konkurenciju ukoliko se stalno gleda i radi ono što rade i svi ostali.

Napomena: Ova analiza služi isključivo u edukativne svrhe i ne predstavlja investicijski savjet. Nemam udjele u navedenoj firmi, ali ih u budućnosti mogu kupiti. Napravite vlastito istraživanje.